1.石油价格还有多大的涨幅?

2.历史石油价格走势

一.影响石油价格的供给因素

影响石油价格的供给因素主要包括世界石油储量,石油供给结构以及石油生产成本。

石油产量必须以石油储量为基础。过去的几十年中,世界石油探明的储量一直在持续增加,2005年底世界石油探明可储量约为12007亿桶,20年间增加了4303亿桶,增长了55.8%。虽然产量的增长速度大于已探明储量的增长速度,但2005年底全球石油储量与产量之间的比例为40.6年,可以预见,至少在未来10年不会出现全球范围内的石油供给短缺现象。但是,由于石油的不可再生性,国际能源机构(iea)预测世界石油产量将在2015年以前达到顶峰,全球石油供给逐步进入滑坡阶段。

世界石油市场的供给特点也对石油供给具有重大影响。目前世界石油市场的供给方主要包括石油输出国组织(opec)和非opec国家。opec拥有世界上绝大部份探明石油储量,其产量和价格政策对世界石油供给和价格具有重大影响。而非opec国家主要是作为价格接受者存在,根据价格调整产量。但2002年以来,受强劲的世界石油需求和高油价刺激,opec产量激增,原油剩余产能从2002年的560万桶/日急剧下降到2006年的140万桶/日左右,产能利用率高于90%,通过增加产量平抑油价的能力减弱。迫使市场参与者通过构建商业库存作为应对风险的缓冲,而库存需求反过来又刺激油价上行。

美欧跨国石油公司在世纪之交通过资本运作发起的新一轮兼并联合使得世界石化产业的集中度越来越高。随着石化巨头对全球石油、技术和市场的控制力的进一步增强,世界石化产业的发展和竞争以及石油价格的波动带来了深刻影响。

此外,石油生产成本也将对石油供给产生影响。石油作为一种不可再生能源,其生产成本会影响生产者跨时期的产量配置决策,进而影响到市场供给量,间接地引起石油价格波动。世界石油价格的下限一般主要由高成本地区的石油生产决定,而低成本地区的石油决定了价格的波动幅度。

二.影响石油价格的需求因素

石油需求主要由世界经济发展水平及经济结构变化,替代能源的发展和节能技术的应用决定。

全球石油消费与全球经济增长速度明显正相关。全球经济增长或超预期增长都会牵动国际原油市场价格出现上涨。以中国、印度为代表的发展中国家经济强劲增长也使得对原油的需求急剧增加,导致世界原油价格震荡走高。其中中国对石油的需求带动了全球石油消费增长的1/3。而反过来,异常高的油价势必会阻碍世界经济的发展,全球经济增长速度放缓又会影响石油需求的增加。

替代能源的成本将决定石油价格的上限。当石油价格高于替代能源成本时,消费者将倾向于使用替代能源。而节能将使世界石油市场的供需矛盾趋于缓和。目前各国都在大力发展可再生能源和节能技术,这势必将对石油价格的长期走势产生影响。

三.影响石油价格的短期因素

短期影响因素是通过对供求关系造成冲击或短期内改变人们对供求关系的预期而对石油价格发挥作用的。

1. 突发的重大政治

石油除了一般商品属性外,还具有战略物资的属性,其价格和供应很大程度上受政治势力和政治局势的影响。近年来,随着政治多极化、经济全球化、生产国际化的发展,争夺石油和控制石油市场,已成为油市动荡和油价飙涨的重要原因。

2. 石油库存变化

库存是供给和需求之间的一个缓冲,对稳定油价有积极作用。oecd的库存水平已经成为国际油价的指示器,并且商业库存对石油价格的影响要明显强于常规库存。当期货价格远高于现货价格时,石油公司倾向于增加商业库存,刺激现货价格上涨,期货现货价差减小;当期货价格低于现货价格时,石油公司倾向于减少商业库存,现货价格下降,与期货价格形成合理价差。

3. opec和国际能源署(iea)的市场干预

opec控制着全球剩余石油产能的绝大部分,iea则拥有大量的石油储备,他们能在短时期内改变市场供求格局,从而改变人们对石油价格走势的预期。opec的主要政策是限产保价和降价保产。iea的26个成员国共同控制着大量石油库存以应付紧急情况。

4. 国际资本市场资金的短期流向

20世纪90年代以来,国际石油市场的特征是期货市场的影响显著增强,目前已经形成了由期货市场向现货市场传导的价格形成机制。尽管国际原油市场的投机活动不是油价上涨的诱发因素,但由于全球金融市场投资机会缺乏,大量资金进入国际商品市场,尤其是原油市场,不可避免地推高了国际油价,并使其严重偏离基本面。

5. 汇率变动

相关研究表明,石油价格变动和美元与国际主要货币之间的汇率变动存在弱相关关系。由于美元持续贬值,以美元标价的石油产品的实际收入下降,导致石油输出国组织以维持原油高价作为应对措施。

6. 异常气候

欧美许多国家用石油作为取暖的燃料,因此,当气候变化异常时,会引起燃料油需求的短期变动,从而带动原油和其他油品的价格变化。另外,异常的天气可能会对石油生产设施造成破坏,导致供给中断,从而影响油价。

7. 利率变动

在标准不可再生模型中,利率的上升会导致未来开价值相对现在开价值减少,因此会使得开路径凸向现在而远离未来。高利率会减少资本投资,导致较小的初始开规模;高利率也会提高替代技术的资本成本,导致开速度下降。

8. 税收政策

干预会使得市场消耗曲线凸向现在或未来。跨时期石油开模式的税收效应依赖于税收随时间变化的现值。例如,税收现值随时间减少会改变开顺序的决策。和不征税相比,税收最终还是会减少任意时点上的净收益,也就减少了相应时期开的积极性。而且税收会降低新发现储量的投资回报。

石油价格还有多大的涨幅?

可以看的。

可以选择换一个渠道观看,国际油价,指的是WTI原油价格,即美国西得克萨斯轻质原油价格,是在美国纽约商品期货交易的WTI原油期货的最近期合约的价格,是美国市场以及西半球市场常用的原油基准价。

石油期货简称为OilFut,OilFut是英文OilFuture石油期货的缩写,就是由统一制定的、规定在将来某一特定的时间、地点交割一定数量和品质的石油的标准化合约,是期货交易中的一个交易品种。

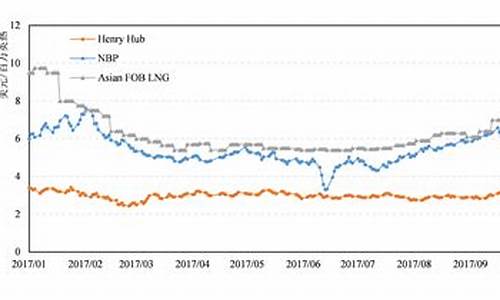

历史石油价格走势

2008年以来,国际煤炭价格大幅上涨。澳大利亚BJ标准动力煤现货均价从去年底的月均88.9美元/吨涨到今年4月24日的124.65美元/吨,半年时间上涨了35.75美元/吨,涨幅超过40%。与去年同期53.27美元/吨价格相比,涨幅更是达到了134%。

在煤炭价格持续上涨的背后,是上涨幅度更大的国际原油价格,2006年以来,国际原油价格大幅上升,从2007年初不到60美元/桶迅速上涨至2008年4月21日的116.69美元/桶,创下历史新高,涨幅接近100%。相比之下,等热值原油与煤炭价差已经处于历史高位区间,按照当前最新价格为基准来进行比较,相同热值的原油与煤炭价格比已经达到5倍左右,而历史上这一比值始终维持在1.5-2倍,煤炭比价优势十分明显,原油价格的不断上涨为煤炭价格起到重要的拉动作用,在煤炭价格在长期低迷之后走出回归路线的因素外,国际煤油之间价差的不断扩大为煤炭价格持续上涨创造了空间。

另一方面,相比石油42年的储期,全球煤炭还可使用超过140年。随着石油的日益枯竭,以及煤炭利用技术的进步,在原油价格居高不下的背景下将促使对能源的使用重心转向煤炭,这也将带动煤炭价格呈现长期上涨态势,而对于未来国际煤炭价格还有多大的上升空间,我们以石油价格为参照来做一个粗略的估算,以期对未来煤炭价格走势有所了解。

从原油与煤炭等热值换算角度,以澳大利亚BJ煤炭为例进行估算,澳大利亚BJ煤炭热值约为5500大卡/千克,按国际标准的等热值换算,1千克原油相当于1.4286千克标准煤,1千克原煤相当于0.7143公斤标准煤,而原煤对于未来石油价格,我们初步以未来原油价格保持在110美元/桶为标准来进行计算,同热值的煤炭价格应该达到401.5美元/吨,考虑到使用效率、成本等因素,我们将这一比值设定为1.5-2倍为合理区间,换算结果后,如果未来原油保持110美元/桶的水平,相应的煤炭价格应该在200-268美元/吨的水平,按照4月24日澳大利亚BJ标准动力煤价格为124.65美元/吨来计算,未来如果原油价格保持在110美元/桶的前提下,动力煤价格还有大概75.35-143.35美元/吨的上涨空间。

如果说理论等热值换算比较脱离现实的话,那么利用目前煤变油项目中的转化率来计算可能会更加具有现实意义。国际上有一个“煤变油”效益的通行法则,即原油价格每桶22-28美元之间时,“煤变油”就能保本运营,油价突破28美元,效益就十分显著。以神华集团的“煤制油”工程为例,按照权威部门专家的估测,其每桶原油的生产成本在30-40美元之间,作为转化率最高的神华煤变油项目,每生产1吨成品油需要消耗3吨优质煤,其他企业煤变油项目则在每4吨原煤转化1吨成品油的水平区间,考虑到未来技术的不断成熟,煤变油的转化率不断提高,我们权且以神华煤变油项目每3吨原煤转化1吨成品油的转化率为参照标准计算,同时原油提炼为成品油的比例为75%,每桶原油按137公斤计算,则为1吨原煤与3.24桶原油提炼成品油质量相当,同样,我们以未来原油价格110美元/桶计算,相应的原煤价格则为356.4美元/吨。目前用煤变油技术所提炼的成品油在纯度及质量上远远高于通过原油提炼,使用效率大大提升,以1.5-2倍的价格比值计算,当原油在每桶110美元时,合理的煤炭价格应为178.2-237.6美元/吨的水平。按照4月24日澳大利亚BJ标准动力煤价格为124.65美元/吨来计算,动力煤价格的上涨空间为53.55-112.95美元/吨。

通过以上两种不同的计算方式,我们可以粗略的得到一个煤炭价格的上涨空间,按照热值转换计算,上涨空间为75.35-143.35美元/吨,按照煤变油的角度计算则为53.55-112.95美元/吨,如果考虑到煤变油的产品质量因素,那么这两种不同的估算思路其结果基本是在一个区间之内,诚然,我们只是针对原油与煤炭进行价格比对,而影响未来煤炭价格走势的因素绝不仅限于此,但是就目前的形势来看,煤炭价格的未来上涨空间还是十分乐观的。

石油被称为“黑色金子”, 是不可再生能源,全球存量日益减少,但需求却日益增高,加上重大历史对石油价格的影响,造成自2002年以来石油国际价格持续走高,最高时达到70美元/桶。由于价廉物美的替代石油产品没有突破,需求这一推动力不可逆转,预计将来石油价格将继续走高,并有越来越高的趋势,将长期保持50-60美元/桶,甚至更高水平。预计人类以石油为主的能源消耗模式还将持续50-80年,之后逐渐被替代能源取代。

从历史上看,2002年前石油价格主要是受短暂重大历史影响的,价格起伏非常大。但2002年后,影响价格的因素是需求和共同作用,且主要是需求和供应之间的矛盾。当然,将来与主要石油供应国相联系的重大,势必也会造成石油价格大起大落,石油这根“经济神经”会 依然敏感。

再来看看“**金子”黄金的价格走势,有意思的是从2002年开始黄金价格也开始持续走高,与石油价格趋势一致。同样说明,全球经济发展造成持续的需求是价格上升的主因。但是,黄金价格走势相对平稳的多,说明全球对黄金价格影响不大,没有石油如此敏感。

其实,石油、黄金、煤炭、矿石等矿产都是不可再生的,其全球价格持续增加是一种必然现象。毕竟,发达国家是少数,发展中国家是多数,他们的发展需要大量自然。由此可见,中国、印度、巴西、印度尼西亚等发展中国家的现代化建设要比发达国家的建设过程要付出更多的代价,全球竞争也比以往更加激烈。://.ruanyifeng/blog/2006/09/the_chart_of_oil_price_from_10_to_2006.html