1.大豆油价格6月份走势谁知道(加急)

2.美豆油期货外盘行情最新

3.今日豆油上涨

4.豆油基差在哪看

豆油的供给与需求 2004年世界豆油产量与棕榈油的产量相当,位居所有植物油的前两位。豆油贸易量占世界植物油总贸易量的23% ,居各类植物油的第二位。

美国、巴西、阿根廷、中国是世界主要的大豆生产国,2004/05年度四个主产国的产量占到世界总量的91%,从历史统计数据看,大豆主产国就是豆油的主要生产国,2004/05年度美国、巴西、阿根廷、中国的豆油产量分别占世界总产量的27%、17%、16%、17%,四国产量之和占世界豆油总产量的77% 。欧盟作为一个整体,产量也比较高,占世界总产量的8%。

世界豆油产量呈逐年递增的态势,2004/05年度与1993/94年度相比,产量增加了79%。在世界四大豆油主产国中,美国始终占据着第一的位置,但其占世界豆油总产量的份额已经由1993/94年度的35%下降至2004/05年度的27%;巴西豆油产量在1993/94年度至2004/05年度间增长了59%,占世界豆油总产量的份额保持在17%左右;在此期间,中国豆油产量增长了3%,占世界豆油总产量的份额由1993/94年度的6%增长至17%,2010年已经超过阿根廷成为第三大豆油生产国。

在世界豆油总产量不断增长的同时,世界豆油贸易量也不断上升。2004/05年度世界豆油的出口量达到933万吨,较1993/94年度增加193%。其中,阿根廷出口量增长很快,2004/05年度较1993/94年度提高了248%,占世界豆油出口总量中的比例也由30%提高至53%,世界豆油第一大出口国的地位日益巩固;巴西和美国的出口量也较大,2004/05年度上述两国豆油出口量占世界豆油出口总量的25%和7%。

从2004年至今,世界豆油进口情况发生了明显变化,进口量增加很快,2004/05年度较1993/94年度增加了191%。变化最明显的是印度,在1993/94年度印度的进口量为2.9万吨,2001/02年度则达到135.8万吨,占世界总进口量的19%。中国也是重要的豆油进口国,除2000/01年度和2001/02年度以外,中国在1993/94-2004/05年度期间的豆油进口量均占世界豆油进口总量的10%以上,2003/04年度中国豆油进口增加迅猛,较2002/03年度增加了1倍多。

从2004年至2010年之间,世界豆油的消费量一直保持着逐年上升的趋势,已成为世界产销量最大的植物油品种之一。1996/年度豆油消费量突破了2000万吨之后,2004/05年度豆油消费量提高至3193万吨。欧盟、美国、中国是豆油消费量增加的主要国家和地区。

豆油消费的明显特点是:主要的生产大国阿根廷消费量一直较低;中国是豆油消费增长速度最快的国家,2004/05年度较1993/94年度增长了327%,消费量增加了552万吨。

从豆油消费的区域特点来看,主要的消费大国是美国、中国、巴西和欧盟。另外,日本、孟加拉国、墨西哥、伊朗的豆油消费量也较高。 除此之外,其他国家的消费量都比较小。 我国是世界上最早利用大豆榨油的国家,历史已近千年。目前我国仍然是世界豆油生产和消费大国,2004/05年度豆油产量为577万吨,消费量为785万吨。2010年至2013年间,豆油市场比较活跃,市场价格变动较为剧烈。

我国是世界四大豆油生产国之一,上个世纪80年代以后,我国豆油产量增长很快,从不足100万吨上升到2004年的577万吨的水平。

1983-1987年是我国植物油消费快速增长的时期,产销出现缺口,必须依靠进口来缓解国内的供求矛盾。1990年我国提高了油脂定购价格,从而刺激了大豆生产和豆油加工业的发展。1993年油料市场放开后,大豆加工厂的数量和规模不断扩大,从而使国内豆油产量提高到80-100万吨。随着进口大豆数量的增加,我国可供榨油的大豆数量明显提高,豆油产量增长很快,2004/05年度达到577万吨。

我国豆油的生产分布面较广,在上世纪的绝大部分时间内,我国豆油生产主要集中在黑龙江省等大豆主产区。2004年以后的五年中,南方沿海地区兴建了很多大豆加工厂,它们大多使用进口大豆进行加工,其中江苏、山东、辽宁、广东等四省区是榨油能力最集中的区域。

我国大豆的人均产量较低,豆油一直存在供给缺口。上个世纪90年代以来,我国豆油进口量逐年增加,1993/94-19/98年度曾经超过100万吨,而后逐渐稳定,2003/04年度,进口量近300万吨。与此形成鲜明对比的是,我国豆油出口量很少,近几年,年均出口在5万吨左右。

从豆油进口的主要国家来看,阿根廷和巴西是我国豆油进口的主要来源国。近几年,我国豆油进口量90%以上来自这两个国家,而美国对我国豆油进口数量出现了明显的下降。

豆油的销售辐射范围主要受到费用的制约,其中运输成本是影响销售费用的重要因素。2000年来随着铁路运输费用的逐步降低,豆油的销售区域和辐射范围正呈现着稳步扩大的趋势。

由于销售价格越来越透明,中间经销商的利润越来越低,原有的贸易公司正逐渐淡出豆油的流通环节,更多的是大豆加工厂直接将豆油送达终端销售商或用户手中。

上个世纪90年代初,我国豆油消费量只有100万吨,受多方面因素共同影响,豆油消费增长很快,十多年来增长了近6倍,2004/05年度已经达到700多万吨,豆油已经成为我国第一大植物油品种。

大豆油价格6月份走势谁知道(加急)

大豆期货价格下跌,大豆现货价格跟着下跌(期货价格是对现货价格的预期,总是朝着同样的方向变动),接着会导致大豆油价格下跌(原料大豆的价格跌了),之后便是菜油的价格下跌了(大豆油和菜油是替代品)。

对补充问题的回答:事实上,原油价格并不能直接影响大豆期货的价格,大豆期货价格随着原油价格下跌,他们两者是在当前的金融危机大环境下发生的,所以真正的原因是目前的市场信心不足引起的。

美豆油期货外盘行情最新

以目前价格来讲豆油价格算是一个底价了,前提是国家依然保证收购东北大豆的情况下。正常来讲目前主要看东北地区大豆的种植情况来看了,但是具体影响应该不大,因为目前有定价权的还是进口大豆。而世界大豆大丰收多多少少对后期的走势构成了压力,不过市场就是这样的,炒作预期,目前利空消息已经出尽,所有稍有消息回升的势头会很大,所以在5月初的时候可以适当压货。

今日豆油上涨

因市场缺乏新利支持,美国豆油期货将呈现整体平稳趋势,没有大幅度的走势。

1、 就美国大豆油而言,可以说是利空出尽。在后期,市场交易驱动力将转向南美。加拿大油菜籽的产量将大大减少。全球大豆供需处于紧平衡状态。供应方面的持续紧张局势使得油价容易上涨但难以下跌。

2、 根据美国农业部(USDA)周一公布的数据,截至12月2日的一周,美国大豆出口的检验量为2246664吨。此前,分析师估计,这一范围为185-2325000吨,前一周修正为2258305吨,初始值为2142844吨。

3、 CBOT 1月大豆期货合约上涨3-1/4美分,收于每蒲式耳12.67-3/4美元。本周,该合约上涨0.04%。1月份豆油合约下跌1.16美分,收于每磅53.69美分。1月份,豆粕合约上涨7.1美元,结算价格为每短吨366.8美元。本周,豆粕期货上涨2.3%,豆油下跌6.2%。

关于期货

1、 期货作为一种金融衍生品,主要用于对冲现货市场带来的风险。期货是由远期合约发展而来的一种标准化合约,是指与他人签订合约,购买远期商品,以达到套期保值的目的。

2、 在购买的期货是期货指定的标准化合同。合同规定了交易对象、交易时间、地点、数量和质量。合同到期时可以进行实物交付。

美国豆油期货

1、 美国豆油期货是在芝加哥期货上市交易的期货品种。1950年7月,芝加哥期货(CBOT)推出了以豆油为标的的美国豆油期货合约。美国大豆油上市后,受到许多投资者的欢迎,是芝加哥期货最活跃的交易品种之一。

2、 豆油和豆粕是大豆的下游产品。一吨大豆可以生产0.8吨豆粕和0.2吨豆油。在CBOT大豆品种系列中,大豆油的年交易量和仓位份额保持在20-30%。美国大豆油的期货价格与大豆的供求关系密切。大豆价格的高低直接影响到大豆油的生产成本。除大豆外,豆粕价格、菜籽油、花生油等豆油替代品也对豆油期货价格产生一定影响。

豆油基差在哪看

市场表现

当天新闻

库存重建缓慢,油厂豆油库存小幅下降。

豆粕扩容压力缓解,短期内工厂开工率将维持高位,对现货市场构成利空。但目前国内豆油库存远低于去年同期。另外,船期统计显示,9月大豆到货677.4万吨,较上月减少30万吨。大豆到货不足的背景下,豆油产量有限,重建库存需要时间。监测数据显示,截至22年第36个周末,国内油厂豆油库存79.3万吨,较上周下降0.6千吨。(中国粮油商务网)

品种基础

根据同花顺iFinD数据:

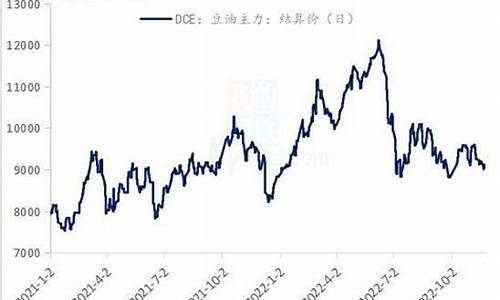

9月6日,各地区一级豆油现货报价10453.33元/吨,较主力期货价格(9558.00元/吨)上涨895.33元/吨。

8月30日豆油港口库存录得63.6万吨,较前一交易日增加2.4万吨。

机构观点

华泰期货:三大油脂后续行情仍以震荡为主。

8月份,三大油脂市场波动较大,走弱。月初,在印尼免除棕榈油出口关税政策的影响下,棕榈油持续走低。但月中GAPKI数据显示,印尼6月棕榈油库存减少至668万吨,棕榈油产量升至362万吨,棕榈油出口量升至233万吨。与此同时,MPOB数据显示,7月份马来西亚棕榈油产量为1,573,560吨,环比增长1.84%。棕榈油出口1321870吨,环比增长10.72%;棕榈油进口130615吨,环比增长120.65%;棕榈油库存1772794吨,环比增长7.71%。虽有所增长,但不如市场预期,为棕榈油提供了一定支撑。三大油脂价格在马掌价格的引导下出现反弹。月末宏观因素频发,大宗商品普遍下跌,石油承压。后市来看,虽然印尼出口税降低导致出口供应增加,东南亚产量季节性增加,给市场带来一些利空因素,但印尼的库存减少始终达不到预期,马棕产量也进入瓶颈。况且国内三大油脂库存均创历史新低,价格处于低位,补库需求持续,给市场带来一定支撑。同时,极端天气影响下美国大豆减产的担忧也为豆油提供了充足的安全边际,因此三大油后续行情

相关问答:全国大豆油今天走势图全国大豆油今天走势比较良好,一直在上升状态。1、自2011年以来,大豆油在中国的价格迅速上升。国家规定了食用油价的兴起,这也抑制了大豆油价格的增加。在从国家的某些补贴接到低成本大豆后,终端市场的报价没有增加,甚至在国际形势的压力下也减少了一些产品,但中小企业的生活非常悲伤。2、大豆市场在过去两年中波动得很大。国内市场和国际期货市场一直密切相关,价格波动往往很大。特别是,国际猜测和猜测加剧了这种波动,这带来了企业正常运营的难度。中国大豆压力产业正在形成40%的外资企业,23%国有企业和37%的民营企业。大豆加工企业的弱势态势在一定程度上遏制,随着民营企业的发展和增长,三方对抗的情况一直在一天。3、大豆油是一种从大豆中提取的油。它通常被称为“大豆沙拉油”。它是最常用的食用油之一。大豆油的最长保质期仅为一年。豆油质量越好,颜色打火,浅**,清晰透明。没有沉积物,没有豆气味,温度低于零摄氏度的高质量大豆油将具有油结晶。4、大豆油是世界上最常用的食用油之一。它是我们人民的主要食用油之一,尤其是北方人。大豆油富含各种有价值的营养素。在成品油后必须保持清新。大豆油的颜色较暗,当它们热时,炒蔬菜更容易泡。市场上的大豆油大多是精制的油,适合烹饪。:1、大豆油也称为大豆油。顾名思义,按大豆进行处理。它主要生产于中国东北,华北,华东和南部中国。与其他油原料相比,大豆的油含量仅为16%~24%。为了实现最大的益处,制造商通常使用浸出方法在压制大豆过程中获得大豆中大部分的油。因此,市场上的大多数大豆油是通过浸出方法生产的石油。随着大豆原料市场充满不同类型的转基因大豆,选择大豆油时,您还可以仔细阅读标签,了解转基因大豆是否用于产品的原料,以便制作更多合理的选择。2、除了脂肪外,豆油还在加工过程中带来一些非油物质。未精制的原油含有1% - 3%的磷脂,0.7% - 0.8%甾醇和少量蛋白质和小麦胚芽酚,这易于引起速度。因此,如果豆油不水合以除去杂质,则不适合长期储存。此外,在长期储存期间,精制大豆油的颜色将从光逐渐变为黑暗,这可能与油的自动氧化有关。因此,当大豆油的颜色变暗时,它不适用于长期储存。希望能够给到你帮助。豆油基差在文华财经交易软件的资讯里面可以查看。大豆油基差是指某一特定商品在某一特定时间和地点的现货价格与该商品近期合约的期货价格之差,即:基差=现货价格-期货价格。基差可以是正数也可以是负数,这主要取决于现货价格是高于还是低于期货价格。